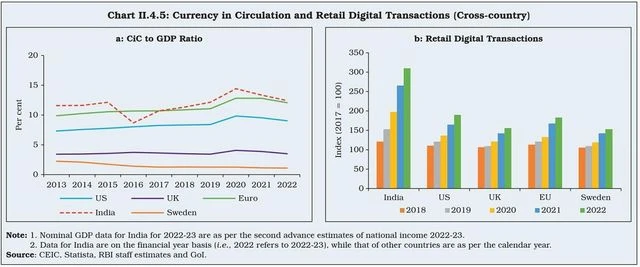

भारतीय रिजर्व बैंक (RBI) की 2022-2023 की वार्षिक रिपोर्ट के अनुसार, भारत के एकीकृत भुगतान इंटरफ़ेस (UPI) द्वारा संचालित खुदरा डिजिटल भुगतानों ने पिछले पांच वर्षों में 50 प्रतिशत वृद्धि दर हासिल की है। इस वृद्धि ने अमेरिका, यूके और यूरोप जैसी प्रमुख विकसित अर्थव्यवस्थाओं के डिजिटल लेनदेन को पीछे छोड़ दिया है।

भारतीय रिजर्व बैंक ने कहा कि भारत में, यूपीआई के नेतृत्व में खुदरा डिजिटल भुगतान 2016-17 और 2021-22 के बीच मात्रा के संदर्भ में 50 प्रतिशत और मूल्य के संदर्भ में 27 प्रतिशत की वृद्धि दर (सीएजीआर) से बढ़ा है। हालांकि, इसी अवधि के दौरान, कैश (CIC) यानी चलन में मुद्रा का अनुपात भी बढ़ा है और 2020-21 में यह अपने सर्वोच्च पॉइंट 14.4 प्रतिशत पर थी।

भारतीय रिजर्व बैंक ने देखा कि लोग भुगतान करने के लिए ज्यादा से ज्यादा छोटे नोटों का उपयोग कर रहे हैं। इसके अलावा वे छोटी-छोटी चीजों के भुगतान के लिए यूपीआई और मोबाइल वॉलेट जैसे ऐप्स का इस्तेमाल कर रहे हैं। ऐसा इसलिए हो रहा है क्योंकि इन ऐप के माध्यम से छोटी वस्तुओं के लिए भुगतान करना आसान और अधिक सुविधाजनक है।

लोग पैसा निकालने के लिए कैश मशीन (ATM) का कम इस्तेमाल कर रहे हैं, लेकिन जब वे उनका इस्तेमाल करते हैं, तो वे एक बार में ज्यादा पैसा निकाल रहे हैं। इससे पता चलता है कि लोग अपने रोजमर्रा के लेन-देन के लिए कम नकदी का उपयोग कर रहे हैं और जरूरत पड़ने पर बड़ी मात्रा में पैसे निकालने का विकल्प चुन रहे हैं।

)

केंद्रीय बैंक को लगता है कि भारत में लोग बड़े नोटों को घर पर रख रहे हैं और छोटी राशि के लिए डिजिटल भुगतान का उपयोग कर रहे हैं। इसका मतलब है कि वे अपने फोन या कंप्यूटर का उपयोग फूड या खिलौने खरीदने जैसी चीजों के भुगतान के लिए कर रहे हैं, और अन्य चीजों के लिए बड़े नोटों को अपने पास रख रहे हैं।

भारतीय रिजर्व बैंक ने कहा कि लोग अभी भी विभिन्न कारणों से कैश का उपयोग करना पसंद करते हैं। ऐसा इसलिए हो सकता है क्योंकि बचत खातों पर ब्याज दरें कम हैं, लोग अनिश्चित समय के लिए तैयार रहना चाहते हैं, देश में एक बड़ी अनौपचारिक अर्थव्यवस्था (informal economy) है जहां आमतौर पर नकदी का उपयोग किया जाता है, और सरकार कभी-कभी नकदी के रूप में लोगों को बेनिफिट देती है। कोविड-19 महामारी ने भी एहतियाती उपाय के रूप में लोगों को अधिक नकदी का उपयोग करने के लिए प्रेरित किया है।

भारत में कोविड-19 महामारी के दौरान, लोग अपने पास अधिक नकदी रखना चाहते थे, ताकि जरूरत पड़ने पर उनके पास कमी न हो। इससे बड़े मूल्य के नोटों की मांग में भारी वृद्धि हुई। ये नोट 2021-22 में प्रचलन में सभी नकदी का 90 प्रतिशत हिस्सा थे, जबकि पिछले वर्षों में यह औसत 82 प्रतिशत था। वहीं, लोग छोटे नोटों का कम इस्तेमाल कर रहे थे क्योंकि वे छोटी-छोटी चीजों के भुगतान के लिए यूपीआई और मोबाइल वॉलेट जैसे ऐप का इस्तेमाल कर रहे थे।

भारतीय रिजर्व बैंक ने कहा कि कोविड-19 महामारी के दौरान, अधिक लोग सुरक्षा और बाद में बचाने के लिए नकदी अपने पास रखना चाहते थे। भले ही लोग डिजिटल भुगतान का अधिक उपयोग कर रहे हैं, फिर भी चलन में नकदी की मात्रा में वृद्धि हुई है क्योंकि लोग सतर्क रहना चाहते हैं और जरूरत पड़ने पर पैसे रखना चाहते हैं।

हाल ही में, महामारी के बाद नकदी के उपयोग को लेकर लोगों के व्यवहार में बदलाव आया है। पहले कई लोग एहतियात के तौर पर ज्यादा कैश का इस्तेमाल कर रहे थे। हालांकि, नये डेटा से पता चलता है कि यह प्रवृत्ति पलटने लगी है। 24 मार्च, 2023 खत्म हुए सप्ताह में, प्रचलन में नकदी की मात्रा पिछले वर्ष की इसी अवधि की तुलना में 7.8% बढ़ी।

अप्रैल 2022 को छोड़कर पिछले कुछ समय में ऐसा पहली बार हुआ है कि विकास दर एक अंक में रही है। औसतन कुल वृद्धि दर 8.5% रही है। वहीं, डिजिटल भुगतान के तरीके, जैसे फोन या कार्ड का उपयोग करना, महामारी के बाद भी अधिक लोकप्रिय होते जा रहे हैं।

)

साल 2022 और 2023 में छह राज्यों में हो रहे चुनाव से भी नकदी का चलन प्रभावित हुआ था। इसका मतलब यह हुआ कि कुछ समय के दौरान लोगों ने उन राज्यों में हो रहे चुनाव के आधार पर कम या ज्यादा नकदी का इस्तेमाल किया होगा।

वर्ष 2022 और 2023 में बैंक नोटों के रूप में धन की मात्रा में वृद्धि हुई। बैंक नोटों के कुल मूल्य में 7.8% की वृद्धि हुई, जिसका अर्थ है कि संचलन में अधिक धन था। बैंक नोटों की कुल संख्या में भी 4.4% की वृद्धि हुई।

जब हम बैंक नोटों के विभिन्न मूल्यवर्गों को देखते हैं, तो 500 रुपये और 2000 रुपये के नोट मिलकर सभी बैंक नोटों के कुल मूल्य का एक बड़ा हिस्सा बनाते हैं। वास्तव में, 31 मार्च, 2023 तक बैंक नोटों के कुल मूल्य का उनका हिस्सा 87.9% था। यह पिछले वर्ष की तुलना में थोड़ा अधिक है जब उनका कुल मूल्य का 87.1% था।

बैंक नोटों की संख्या के संदर्भ में, 500 रुपये मूल्यवर्ग का सबसे बड़ा हिस्सा था। यह 31 मार्च, 2023 तक प्रचलन में सभी बैंक नोटों का 37.9% था। इसका मतलब है कि 500 रुपये के नोटों का बहुत अधिक उपयोग किया जा रहा था। अगला उच्चतम हिस्सा 10 मूल्यवर्ग के बैंक नोटों का था, जो सभी बैंक नोटों का 19.2% था। तो, कुछ 10 रुपये के नोट भी थे।

वर्ष 2022-23 में, जब हम बैंकिंग सेक्टर में पाए जाने वाले नकली भारतीय मुद्रा नोटों (FICNs) के बारे में बात करते हैं, तो उनमें से 4.6% रिज़र्व बैंक में खोजे गए, और बाकी 95.4% अन्य बैंकों में पाए गए।

पिछले वर्ष की तुलना में, 20 रुपये और 500 रुपये (नए डिजाइन) के मूल्यवर्ग में पाए गए नकली नोटों में क्रमशः 8.4 प्रतिशत और 14.4 प्रतिशत की वृद्धि हुई थी।

10 रुपये, 100 रुपये और 2,000 रुपये के नकली नोटों में क्रमशः 11.6 प्रतिशत, 14.7 प्रतिशत और 27.9 प्रतिशत की गिरावट आई है।